AbaWeb

AbaWeb

Steuerreform 2020: Senkung Gewinnsteuersatz und Einführung Sozialabgabe

Im Rahmen der Unternehmenssteuerreform, die bei der kantonalen Abstimmung vom 30.06.2019 mit 55.8 Prozent Ja-Stimmen angenommen wurde, war eine der wichtigsten Änderungen die Senkung des Gewinnsteuersatzes für juristische Personen auf 4%. Ab der Steuerperiode 2020 reduziert sich damit der durchschnittliche effektive Gewinnsteuersatz im Kanton Freiburg auf 13,72%.

Zusätzlich wurde eine Sozialabgabe eingeführt. Die gesetzlichen Bestimmungen zu dieser Abgabe finden sich im Gesetz über die Umsetzung der Steuerreform vom 13.12.2018.

Die Kantonale Steuerverwaltung hat den juristischen Personen Ende Februar 2020 erstmals eine Akontorechnung «Sozialabgabe 2020» zugestellt. Viele fragten sich wohl: «Was soll das?».

Mit der neu eingeführten Sozialabgabe finanzieren die Unternehmen einen grossen Teil der im Gegenzug zur Steuersenkung beschlossenen Kompensationsmassnahmen:

- Massnahmen zugunsten der Berufsbildung;

- Massnahmen zugunsten der Stellensuchenden ab 50 Jahren und der Jugendlichen mit Schwierigkeiten bei der beruflichen Eingliederung;

- Massnahmen zugunsten der familienergänzenden Tagesbetreuungseinrichtungen;

- Massnahmen zugunsten der beruflichen Eingliederung von Menschen mit Behinderungen.

Die jährliche Sozialabgabe bemisst sich nach der einfachen kantonalen Gewinnsteuer, die von der kantonalen Steuerverwaltung rechtskräftig verfügt wurde. Der Abgabesatz beträgt 8.5% der einfachen kantonalen Gewinnsteuer.

Für die Akontorechnung des Jahres 2020 stützt sich die Steuerverwaltung auf den letzten bekannten Gewinn, auf den sie den neuen Gewinnsteuersatz von 4% anwendet, um die ungefähre Kantonssteuer zu bestimmen. Davon wird 8.5% als Akonto für die Sozialabgabe berechnet.

Die Akontozahlung ist innerhalb von 30 Tagen nach Erhalt zu entrichten. Auf der Akontozahlung wird weder Verzugszins geschuldet noch ein Vergütungszins gutgeschrieben.

Die Veranlagung der Sozialabgabe erfolgt gleichzeitig mit der Veranlagung der Gewinn- und Kapitalsteuer. Die Steuerpflichtigen erhalten eine separate Abrechnung, wobei die geleistete Akontozahlung angerechnet wird. Die Abgabe wird mit Eröffnung der Veranlagungsanzeige fällig.

Bei einer Einsprache gegen die Gewinn- und Kapitalsteuer gilt die Einsprache ebenfalls für die Sozialabgabe.

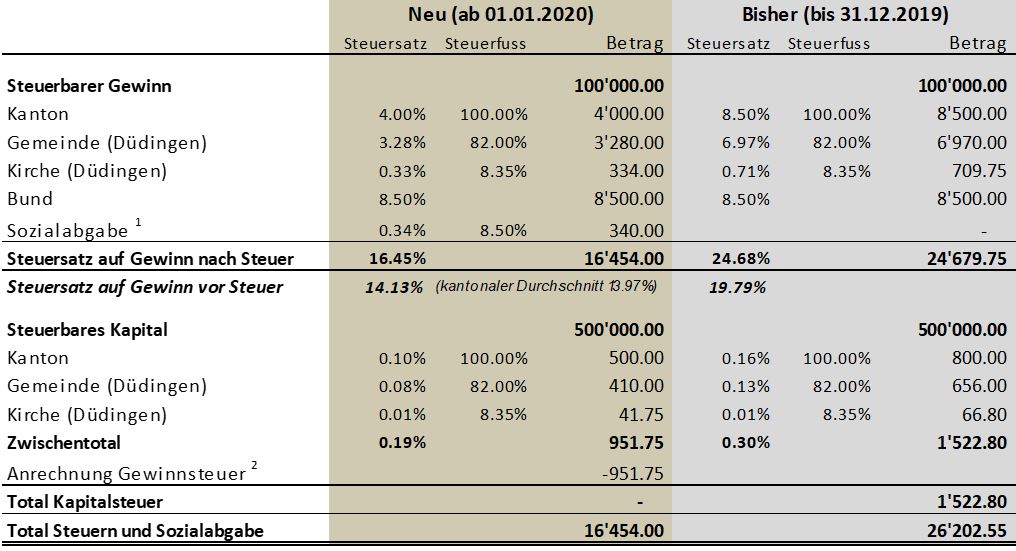

Anhand folgender Berechnung werden die Auswirkungen der Steuerreform dargestellt (ohne Berücksichtigung von Spezialitäten wie Wegfall des Holdingprivilegs, zusätzlicher Abzug von Forschungs- und Entwicklungsaufwand, Patent Box usw.):

1 Die Sozialabgabe ist ebenfalls über das Konto «Steueraufwand» zu verbuchen (Empfehlung).

2 Die Anrechnung der Gewinnsteuer an die Kapitalsteuer ist wie folgt zu verstehen:

- Ist die Gewinnsteuer höher als die Kapitalsteuer, so ist keine Kapitalsteuer geschuldet.

- Ist die Gewinnsteuer tiefer als die Kapitalsteuer, so wird die Kapitalsteuer um die Gewinnsteuer reduziert (geschuldete Gewinn- und Kapitalsteuer entspricht der berechneten Kapitalsteuer).

- Ist keine Gewinnsteuer geschuldet, so wird nur die Kapitalsteuer berechnet.

Im vorliegenden Beispiel wird ersichtlich, dass die Unternehmenssteuerreform zu einer deutlichen Senkung der Gewinnsteuern führt. Die neu eingeführte Sozialabgabe fällt hier mit CHF 340.00 kaum ins Gewicht.

Elmar Schafer

Teamleiter-Stv. | MWST-Spezialist

Fachmann im Finanz- und Rechnungswesen mit eidg. Fachausweis

T +41 26 492 78 52

es@core-partner.ch