AbaWeb

AbaWeb

Pilier 3a

Depuis plusieurs années, différents facteurs comme l’évolution démographique, la hausse de l’espérance de vie, les rentes de vieillesse (trop élevées) versées, les taux négatifs de la banque nationale et les restrictions dans la stratégie de placement, exercent une pression constante sur la prévoyance professionnelle (2ème pilier). Dû à ces facteurs, les intérêts sur le capital de prévoyance ont constamment été réduits. Les taux de conversion des caisses de pension sont régulièrement revus à la baisse et le financement des rentes de personnes retraitées par les personnes encore actives prend toujours plus d’ampleur. Mais la prévoyance professionnelle reste le pilier central de la prévoyance, même dans un environnement compliqué. Cependant la prévoyance individuelle liée (pilier 3a) devient de plus en plus importante.

Le pilier 3a constitue une forme de prévoyance individuelle et volontaire qui est encouragée sous forme d’allégement fiscale sur le plan fédéral, cantonal et communal. Chaque franc suisse versé dans le pilier 3a constitue de l’épargne pour la retraite et permet de réduire la charge fiscale. Les cotisations annuelles sont limitées à CHF 6'883 (dès 2021) pour les personnes indépendantes ou employées avec affiliation à une caisse de pension. Les personnes exerçant une activité lucrative sans affiliation à une caisse de pension peuvent verser jusqu’à 20% du revenu de l’activité lucrative mais au maximum CHF 34'416 (dès 2021). Les cotisations peuvent être versées jusqu’à 5 ans au-delà de l’âge ordinaire de la retraite si l’activité lucrative est poursuivie.

Les capitaux du pilier 3a peuvent être retirés au plus tôt à 59 ans pour les femmes et à 60 ans pour les hommes. Si l’activité lucrative est poursuivie au-delà de l’âge ordinaire de la retraite, le versement des capitaux doit se faire au plus tard à 69 ans pour les femmes et à 70 ans pour les hommes. Dans certaines circonstances un versement anticipé est également possible. Par exemple en cas d’acquisition ou d’assainissement d’un logement principal (logement pour ses propres besoins), pour débuter une activité lucrative en tant qu’indépendant ou en cas de départ à l’étranger (énumération non exhaustive).

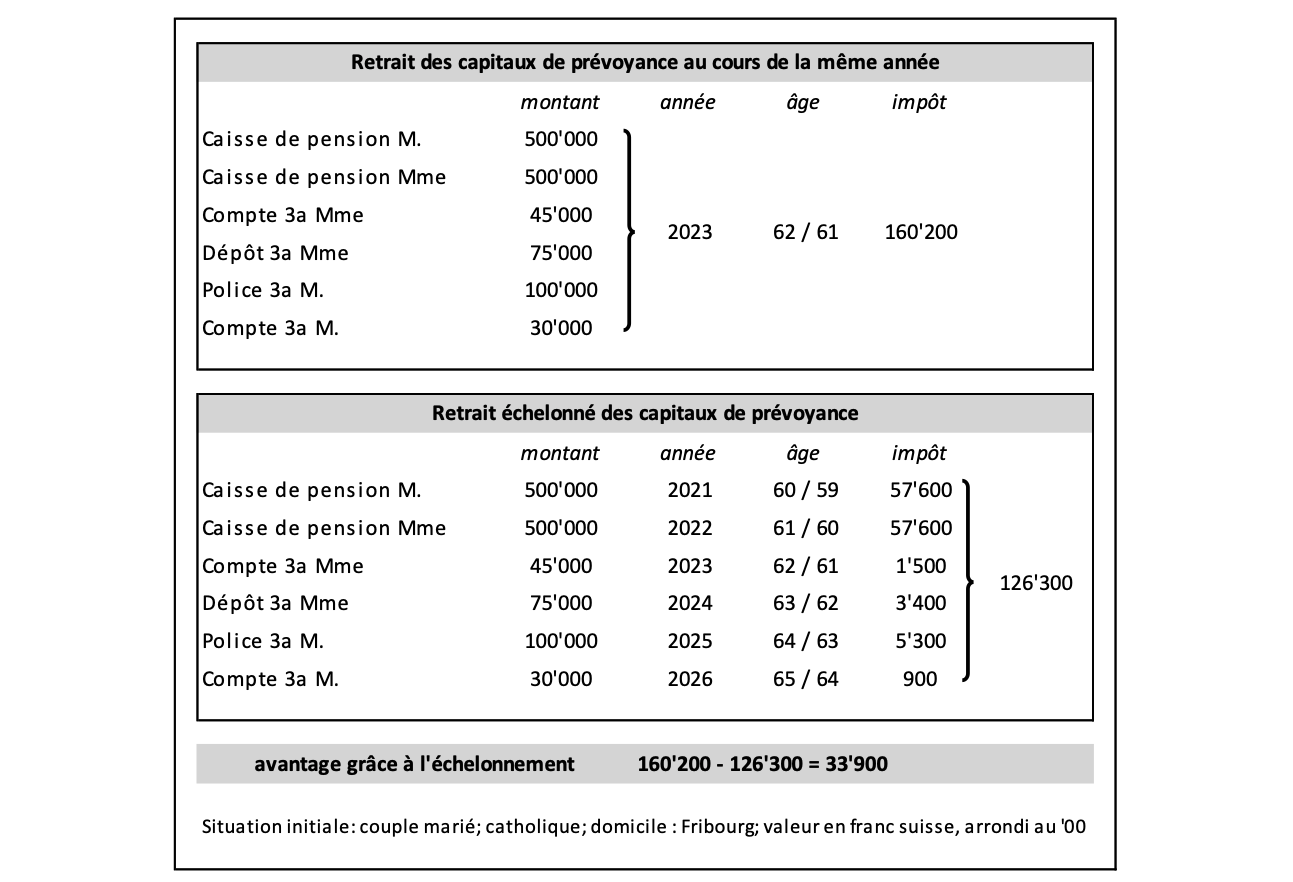

Au moment du retrait des capitaux, un impôt sur le versement de capital de prévoyance est déclenché (identique au 2ème pilier). Le taux d’imposition dépend du montant de la prestation versée. Dû à l’évolution progressive du taux d’imposition, plus le montant versé est grand, plus la charge fiscale sera élevée. Cela fait donc sens, d’organiser le retrait des capitaux de prévoyance de manière échelonnée sur différentes périodes fiscales (cf. tableau ci-dessous). Il s’agit de coordonner le retrait des capitaux du pilier 3a (compte, dépôt, police d’assurance) avec ceux du 2ème pilier (caisse de pension, libre passage).

En général lors d’un retrait d’avoir du pilier 3a, la fortune de prévoyance diminue et en contrepartie la fortune imposable augmente. Par conséquent, il est judicieux de retirer ces avoirs le plus tard possible. De cette manière des économies d’impôts sur la fortune peuvent être réalisées. Il ne faut cependant pas négliger l’échelonnement du retrait des capitaux.

Si lors de l’optimisation du deuxième pilier un manque de liquidité surgit, le retrait d’un 3a suivit d’un versement dans la caisse de pension peut être opportun. Lors du retrait de l’avoir du pilier 3a, des impôts sur le versement de capital sont dû et le versement dans la caisse de pension peut être déduit du revenu imposable. La fortune imposable n’augmente pas, mais les impôts sur le revenu sont réduits. Il est cependant important, que le capital soit d’abord transféré sur un compte privé avant d’être versé dans la caisse de pension. Autrement, l’administration fiscale va traiter la transaction comme un transfert d’avoir de prévoyance sans impact fiscal.

Cette mesure d’optimisation « retrait de la prévoyance 3a suivit d’un rachat dans la prévoyance professionnelle » a été confirmé récemment dans l’arrêt du Tribunal fédéral du 14 mai 2020. Si un retrait en capital est prévu lors de la retraite, le dernier rachat dans la caisse de pension doit impérativement avoir eu lieu au moins 3 ans avant le retrait.

La prévoyance professionnelle, le pilier 3a et les impôts sont des matières complexes qui engendrent beaucoup de questions. N’hésitez pas à nous contacter si vous souhaitez avoir des conseils prévoyance.

Valentin Chiquet

Planification financière & conseil de prévoyance

BSc HES-SO en gestion d'entreprise

vch@core-partner.ch