AbaWeb

AbaWeb

Le modèle de la holding dans la succession d'entreprise

publiée février 2026

Pour assurer la pérennité d'une entreprise, il est essentiel que les entrepreneurs règlent leur succession en temps utile. À cette fin, on recourt souvent au modèle de la holding d'acquisition, qui sera examiné ici plus en détail du point de vue du vendeur et de l'acheteur :

La situation initiale

Un patron construit généralement son entreprise avec un engagement personnel important pendant de nombreuses années, voire des décennies. De plus, l'entreprise représente souvent la principale source de revenus et une grande partie de son patrimoine personnel. Il est donc logique que le patron ait un intérêt vital non seulement à transmettre l'œuvre de sa vie entre de bonnes mains, mais aussi à obtenir une compensation financière pour son engagement de longue date afin de garantir sa prévoyance personnelle.

L'acheteuse ou la successeur a un point de vue différent. Elle est au début de son activité entrepreneuriale, où des questions telles que les liquidités, le financement propre et externe ainsi que la limitation de la responsabilité personnelle sont au centre de ses préoccupations.

La solution

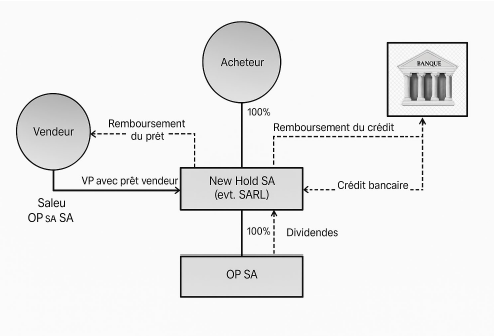

Une succession par le biais d'une holding d'acquisition peut aider à concilier les deux intérêts. La holding d'acquisition est une société de capitaux (généralement une SA ou une Sàrl) dont l'objet est la détention et la gestion de participations dans d'autres entreprises. Elle n'exerce aucune activité opérationnelle, mais sert à la gestion stratégique, à l'administration et à la protection des actifs. En raison de la déduction pour participation, les dividendes et les gains en capital provenant de participations qualifiées de la holding d'acquisition sont largement exonérés d'impôt.

Le processus

L'acheteur crée une holding d'acquisition qui agit en tant qu'acheteuse de l'entreprise à racheter, laquelle devient ainsi une société fille de la holding d'acquisition. Cette holding finance le prix d'achat par le biais d'un crédit bancaire et/ou d'un prêt du vendeur.

Avantages et inconvénients

Les principaux avantages du modèle de la holding résident dans le fait que le patron génère, lors d'une vente au prix du marché, un retour sur investissement qui constitue en principe un gain en capital exonéré d'impôt. La holding d'acquisition de l'acheteuse peut quant à elle utiliser les revenus de dividendes ultérieurs provenant de la société achetée (société fille de la holding) pratiquement sans charge fiscale pour rembourser le crédit bancaire et le prêt du vendeur, ce qui permet un amortissement plus rapide. Si l'acheteuse achetait l'entreprise du patron sans holding d'acquisition et la conservait dans son patrimoine privé, les dividendes destinés à l'amortissement du prêt bancaire ou du prêt du vendeur seraient en revanche entièrement imposés. Les montants d'amortissement possibles seraient alors réduits de la charge fiscale, ce qui entraînerait un amortissement plus long et plus coûteux.

Le seul inconvénient du modèle de la holding est que la création et la gestion d'une société holding entraînent certains coûts.

La planification

Le patron a tout intérêt à planifier la succession de son entreprise suffisamment tôt : une évaluation indépendante, une planification fiscale et l'implication précoce des successeurs sont essentielles pour assurer une transition en douceur. Dans certains cas, il peut également être judicieux de rationaliser les structures, de se concentrer sur le cœur du métier et de réduire la dépendance éventuelle de l'entreprise vis-à-vis du patron afin de préparer l'entreprise à la succession.

Conclusion

Le recours au modèle de la holding est une solution éprouvée pour la succession d'une entreprise, qui nécessite une mise en œuvre sur mesure pour chaque cas particulier, dans l'intérêt de toutes les parties concernées.

Rinaldo Jendly

Associé | Responsable du siège de Guin

Expert fiduciaire diplomé

T +41 26 492 78 10

rj@core-partner.ch