AbaWeb

AbaWeb

Vorsorge für Sebständigerwerbende

publiziert 21.04.2022

Selbständigerwerbende haben gegenüber Angestellten mehr Spielraum bezüglich ihrer Vorsorge. Sie müssen ihre Altersvorsorge selbst organisieren und können wählen, ob sie mit oder ohne Pensionskasse für das Alter vorsorgen wollen.

Wer sich selbständig macht, steht oft vor der Frage: Einzelfirma oder Kapitalgesellschaft? Die Rechtsform der Firma hat einen grossen Einfluss auf die Vorsorge und auf die Verwendung des Freizügigkeitskapitals.

Wer eine AG oder eine GmbH gründet, gilt versicherungstechnisch als Angestellter seiner Firma und muss sein PK-Guthaben deshalb in die neue Pensionskasse einbringen. Er kann es auch nicht als Startkapital für die neue Firma einsetzen.

Als selbstständig gelten Personen, die Inhaber von Einzelfirmen, Kollektiv- oder Kommanditgesellschaften sind. Diese können frei entscheiden, was mit einem allfälligen PK-Guthaben geschehen soll: auf einem Freizügigkeitskonto parkieren, eine Freizügigkeitspolice abschliessen, ein Freizügigkeitsdepot anlegen oder vorzeitig beziehen und in die eigene Firma stecken. Ein Bezug des

Guthabens ist aber nur innert zwölf Monaten nach Aufnahme der Selbstständigkeit möglich.

Vorsorge ohne Pensionskasse

Selbständige, die sich keiner Pensionskasse anschliessen, können pro Jahr bis zu 20% ihres selbständigen Erwerbseinkommens in die Säule 3a einzahlen, jedoch maximal CHF 34'416 pro Jahr (2021 und 2022). Säule 3a-Lösungen werden sowohl von Versicherungen als auch von Banken angeboten. Insbesondere bei reinen Sparlösungen von Banken empfiehlt es sich, eine zusätzliche Versicherung abzuschliessen, um Risiken wie Unfall, Krankheit, Invalidität und Tod abzudecken.

Vorsorge mit Pensionskasse

Wer sich freiwillig für eine Pensionskassen-Lösung (2. Säule) entscheidet, deckt Risiken über diesen Weg ab und braucht keine separate Versicherung. Ein Anschluss kann bei der Pensionskasse

des Berufsverbandes, der Stiftung Auffangeinrichtung BVG oder bei einer Sammelstiftung erfolgen. Selbstständige, die Mitarbeiter beschäftigen, schliessen sich in der Regel jener Pensionskasse an, bei der ihre Angestellten versichert sind. Bestehende Freizügigkeitsguthaben müssen grundsätzlich in die neue Pensionskasse eingebracht werden.

Vor allem bei hohen Einkommen überwiegen die Vorteile einer Pensionskassen-Lösung. Laut Gesetz dürfen Versicherte Sparbeiträge von bis zu rund 25% des AHV-Jahreslohnes einzahlen.

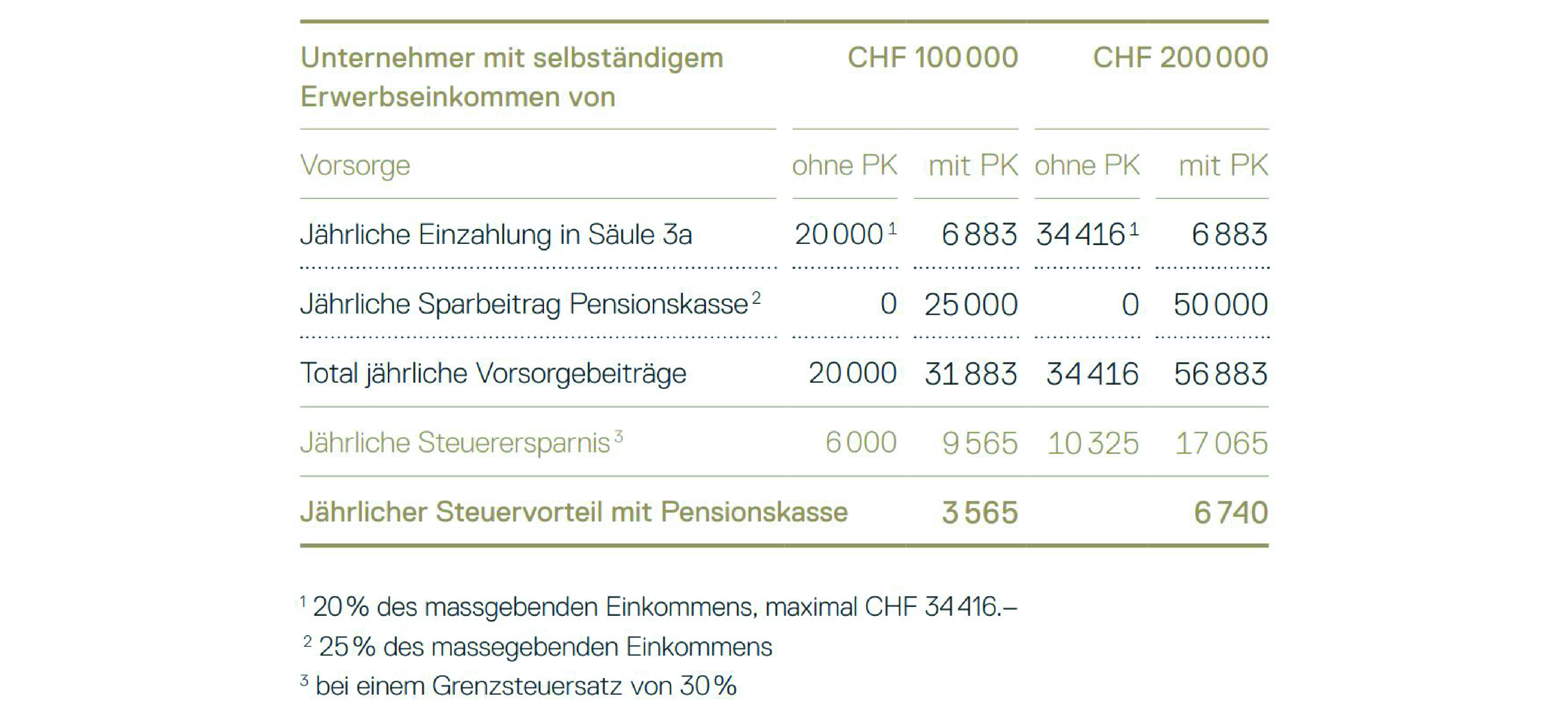

Weiterhin möglich ist auch die zusätzliche private Vorsorge mit der Säule 3a, maximal dürfen jedoch nur noch CHF 6'883 pro Jahr (2021 und 2022) eingezahlt werden. Dazu folgendes Beispiel:

Ein Selbständiger ohne Pensionskasse und einem Einkommen von CHF 100'000 kann maximal CHF 20'000 in die Säule 3a einzahlen, bei einem Einkommen von CHF 200'000 maximal CHF 34'416. Bei einem Grenzsteuersatz von 30% spart er so rund CHF 6'000 resp. CHF 10'300 Steuern.

Bei einer Pensionskassen-Lösung mit Sparbeiträgen von 25% und der Einzahlung in die «kleine» Säule 3a zahlt er pro Jahr rund CHF 9'500 resp. CHF 17'000 weniger Steuern. Er spart somit gegenüber einer Vorsorgelösung ohne PK rund CHF 3'500 bzw. CHF 6'700 pro Jahr.

Sofern Deckungslücken vorhanden sind, kann mit freiwilligen Einkäufen in die Pensionskasse die Steuerbelastung zusätzlich gesenkt werden. Zudem bewirken die Hälfte der jährlichen Beiträge (Prämien und Einkäufe) an die Pensionskasse auch eine Reduktion des AHV-pflichtigen Erwerbseinkommens und somit der AHV-Beiträge.

Steht die Auswahl der Pensionskasse offen, sollten Angebote von mehreren Sammelstiftungen verglichen werden. Oft sind grosse Unterschiede bei den Kosten für die Verwaltung und die Risikoleistungen bei Invalidität und Tod festzustellen – bei identischen Todesfall- und Erwerbsunfähigkeitsleistungen. So lässt sich mit der Wahl der richtigen Sammelstiftung zusätzlich Geld sparen. Neben den Prämien sollten auch Faktoren wie Verzinsung der Altersguthaben, Rentenumwandlungssätze, Deckungsgrad, Garantien und Gesundheitsprüfung in den Anbietervergleich mit

einbezogen werden.

Fazit

Bei Aufnahme einer selbständigen Erwerbstätigkeit wird oft das vorhandene Kapital aus der Pensionskasse bezogen und in die eigene Firma gesteckt. Weil das Einkommen gleich nach der Gründung eines Start-ups meist tiefer ist und wenig Geld zum Sparen übrigbleibt, bietet sich in dieser Phase häufig die Vorsorge über die 3. Säule an.

Das eigene Geschäft jedoch als Teil der Vorsorgelösung im Alter anzusehen, birgt einige Risiken. Hat sich das Unternehmen erfolgreich am Markt etabliert, drängt sich in der Regel eine Vorsorgelösung mit Pensionskasse auf und es ergibt sich oft ein grosses Sparpotential.

Dieser Beitrag ist bereits im CORE-Newsletter 30 vom Dezember 2021 erschienen.

Elmar Schafer

Teamleiter-Stv. | MWST-Spezialist

Fachmann im Finanz- und Rechnungswesen mit eidg. Fachausweis

T +41 26 492 78 52

es@core-partner.ch