AbaWeb

AbaWeb

La prévoyance pour les indépendants

publié le 21.04.2022

Par rapport aux salariés, les indépendants ont une plus grande marge de manœuvre en matière de prévoyance. Ils doivent certes s'en charger eux-mêmes, mais peuvent choisir entre une prévoyance vieillesse avec ou sans caisse de pension.

Les indépendants sont souvent confrontés à la question suivante : entreprise individuelle ou société anonyme ? La forme juridique de l'entreprise influence grandement la prévoyance et l'utilisation du capital de libre passage.

Quiconque crée une SA ou une Sàrl est considéré, du point de vue actuariel, comme salarié de son entreprise et doit ainsi transférer son avoir de prévoyance dans la nouvelle caisse de pension. Ce capital ne peut pas servir de capital de départ pour la nouvelle entreprise.

Sont considérées comme indépendantes, les personnes qui sont propriétaires d'une entreprise individuelle, d'une société en nom collectif ou d'une société en commandite. Elles décident librement de ce qu'elles veulent faire d'un éventuel capital de prévoyance : le placer sur un compte de libre passage, souscrire une police de libre passage, créer un dépôt de libre passage ou le retirer de manière anticipée pour l'investir dans son entreprise. Un retrait du capital n'est toutefois possible que dans les douze mois suivant le début de l'activité indépendante.

Prévoyance sans caisse de pension

Les indépendants qui ne sont pas affiliés à une caisse de pension peuvent verser chaque année jusqu'à 20 % de leur revenu d'indépendant, mais au maximum CHF 34'416 par an dans le pilier 3a (2021 et 2022). Les formules de pilier 3a sont proposées aussi bien par les assurances que par les banques. Il est notamment conseillé de souscrire une assurance supplémentaire en cas de solution d'épargne pure proposée par les banques, afin de couvrir les risques tels que l'accident, la maladie, l'invalidité et le décès.

Prévoyance avec caisse de pension

En optant pour une solution de caisse de pension (2ème pilier), il n'est pas nécessaire de souscrire une assurance séparée car les risques sont couverts par ce biais. Une affiliation peut être faite auprès de la caisse de pension de l'association professionnelle, de la Fondation institution supplétive LPP ou d'une fondation collective. Les indépendants qui occupent des collaborateurs s'affilient en général à la caisse de pension auprès de laquelle leurs collaborateurs sont assurés. Les avoirs de libre passage existants doivent être transférés dans cette nouvelle caisse de pension.

Les avantages liés à une solution avec caisse de pension sont surtout prépondérants pour les revenus élevés. La loi autorise les assurés à verser des cotisations d'épargne jusqu'à environ 25% du salaire AVS annuel.

La prévoyance privée supplémentaire via le pilier 3a reste possible, mais le montant maximum pouvant être versé est limité à CHF 6'883 par an (2021 et 2022).

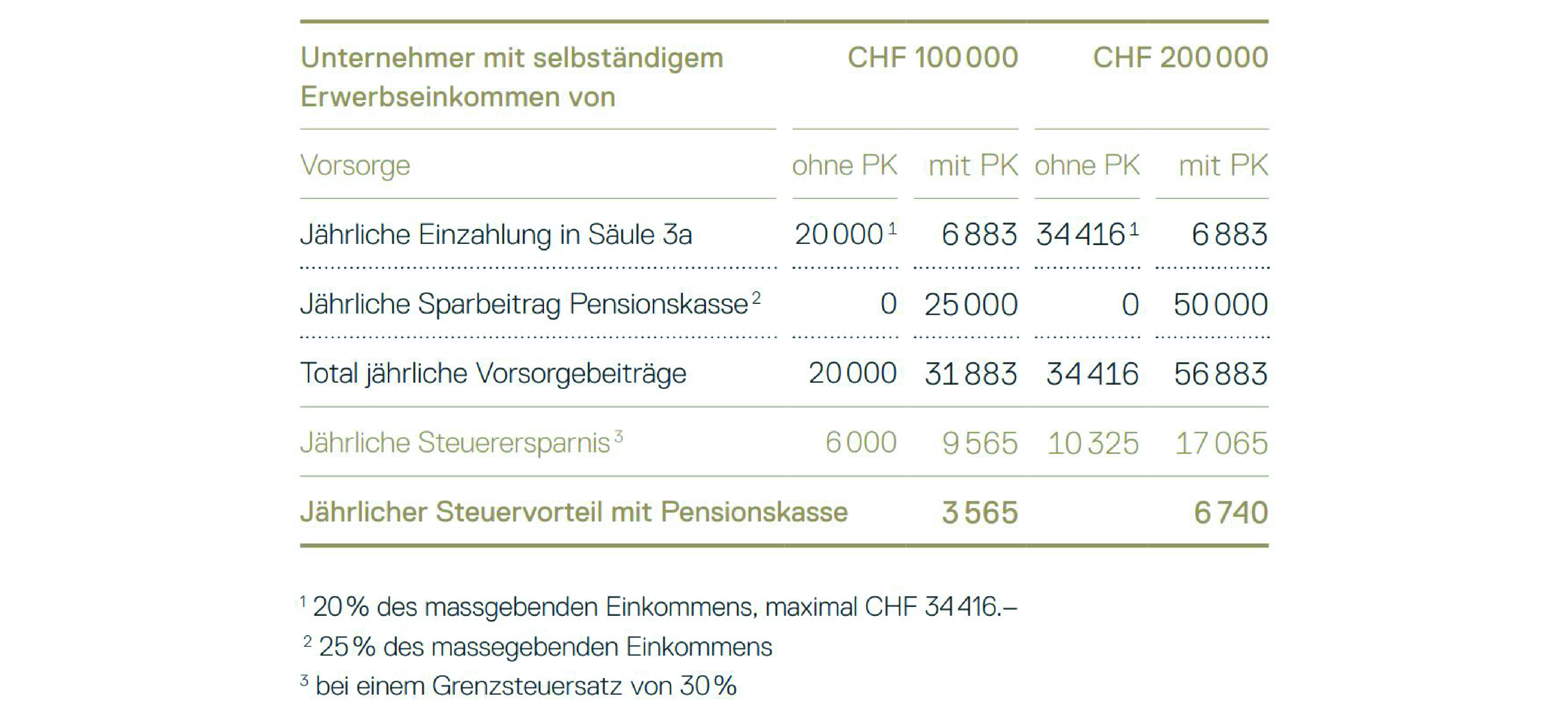

Un indépendant sans caisse de pension et avec un revenu de CHF 100'000 peut verser au maximum CHF 20'000 dans le pilier 3a, CHF 34'416 avec un revenu de CHF 200'000. En appliquant un taux marginal d’imposition de 30%, l'économie d'impôts ainsi réalisée s'élève à environ CHF 6'000 resp. CHF 10'300.

En choisissant une solution avec caisse de pension, assortie de cotisations d'épargne de 25% et d'un versement dans le "petit" pilier 3a, l'assuré paie env. CHF 9'500 resp. CHF 17'000 d'impôts en moins par an. Comparé à une solution de prévoyance sans CP, il économise donc environ CHF 3'500 resp. CHF 6'700 par an.

Si une insuffisance de couverture est observée, les rachats facultatifs dans la caisse de pension permettent de réduire davantage la charge fiscale. Par ailleurs, la moitié des cotisations annuelles (primes et rachats) à la caisse de pension entraîne une diminution du revenu professionnel soumis à l'AVS et par conséquent les cotisations AVS.

Pour autant que le choix de la caisse de pension soit libre, il convient de comparer les offres de plusieurs fondations collectives. Souvent, de grandes différences sont constatées au niveau des frais de gestion et des prestations de risque en cas d'invalidité et de décès - alors que les prestations de décès et d'incapacité de gain restent identiques. Ainsi, le choix de la bonne fondation collective constitue un moyen supplémentaire de réaliser des économies. La comparaison des prestataires doit porter non seulement sur les primes, mais également sur des facteurs tels que la rémunération des avoirs de vieillesse, les taux de conversion, le degré de couverture, les garanties et l'examen de santé.

Conclusion

Lorsque l'on se lance dans une activité indépendante, on retire fréquemment le capital disponible de la caisse de pension pour l'investir dans sa propre entreprise. Le revenu étant généralement plus faible juste après la création d'une start-up et ne laissant que peu de moyens pour épargner, la prévoyance via le 3ᵉ pilier s'impose souvent à ce stade.

Mais attention, considérer sa propre entreprise comme faisant partie de la solution de prévoyance vieillesse comporte toutefois quelques risques. Une fois que l'entreprise s'est établie avec succès sur le marché, une solution de prévoyance avec caisse de pension devient souvent une évidence et il en résulte habituellement un important potentiel d’économies.

Cet article est déjà paru dans le CORE-Newsletter 30 du mois de décembre 2021.

Elmar Schafer

Chef d'équipe suppléant | Spécialiste TVA

Spécialiste en finance et comptabilité avec brevet fédéral

T +41 26 492 78 52

es@core-partner.ch