AbaWeb

AbaWeb

CORE Newsletter #38

Unternehmensbewertung im Nachfolgeprozess

publiziert 06.2026

Ausgangslage

Nachfolgend umschreiben wir den Grundsachverhalt der Möbel Moser AG, der in den jeweiligen Fachbeiträgen vertieft wird.

Die Möbel Moser AG ist ein traditionsreiches Familienunternehmen aus der Deutschschweiz, das seit über 60 Jahren für hochwertige Handwerkskunst, langlebige Möbel und persönliche Kundenberatung steht. Mit rund 45 Mitarbeitenden in Produktion,Verkauf, Logistik und Verwaltung zählt das Unternehmen zu den etablierten Anbietern seiner Region und geniesst einen ausgezeichneten Ruf bei Privat- wie Geschäftskunden.

Doch das Umfeld, in dem sich Möbel Moser bewegt, hat sich in den vergangenen Jahren spürbar verändert. Die fortschreitende Digitalisierung verlangt nach effizienteren Prozessen, moderner IT Infrastruktur und neuen Vertriebskanälen. Regulatorische Anforderungen – sei es im Bereich Finanzen, Sicherheit oder Nachhaltigkeit – nehmen stetig zu. Gleichzeitig spürt das Unternehmen die Auswirkungen des Fachkräftemangels: Qualifizierte Mitarbeitende zu finden und langfristig zu halten, wird zur strategischen Herausforderung.

Die Geschäftsleitung erkennt, dass eine umfassende Modernisierung notwendig ist, um auch künftig erfolgreich am Markt zu bestehen, ohne jene Werte zu verlieren, die das Unternehmen seit Jahrzehnten prägen: Qualität, Verlässlichkeit und gelebtes Handwerk.

Hinzu kommt ein weiterer entscheidender Faktor: Inhaber Max Moser plant altersbedingt seine Nachfolge zu regeln. Dies eröffnet zusätzliche Fragestellungen rund um Unternehmensbewertung, Nachfolgestrategie, Eigentumsübergang, Organisationsentwicklung und die Zukunft der Führungskultur.

Die Möbel Moser AG steht exemplarisch für viele Schweizer KMU, die vor der Aufgabe stehen, Tradition und Moderne zu verbinden.

Unternehmensbewertung im Nachfolgeprozess

Bei der Umsetzung der geplanten Nachfolgeregelung der Möbel Moser AG stellt sich die Frage, zu welchem Preis die zwei, allenfalls drei langjährigen Mitarbeiter die Aktien der Möbel Moser AG erwerben können. Max Moser hat neben dem Interesse, dass sein Lebenswerk erfolgreich weitergeführt werden kann auch monetäre Vorstellungen, soll doch der erzielbare Verkaufserlös für die Aktien der Möbel Moser AG einen Teil seines Ruhestandes mitfinanzieren. Demgegenüber stehen die potentiellen Nachfolger mitten im Leben und haben selber nur begrenzte Eigenmittel zum Erwerb der Aktien der Möbel Moser AG zur Verfügung. Sie haben zudem gehört, dass eine Kaufpreisfinanzierung realistischerweise in 5 bis 7 Jahren zurückbezahlt werden sollte.

Mit einer Unternehmensbewertung kann ein Rahmen für eine Kaufpreisermittlung der Aktien der Möbel Moser AG gesteckt werden. Nachfolgend wird aufgezeigt wie so eine Unternehmensbewertung von statten gehen kann.

Bewertungsprozess im Allgemeinen

Der Bewertungsprozess kann in die folgenden Prozessschritte aufgeteilt werden:

- Festlegung der Methodenwahl für die Unternehmensbewertung basierend auf den vorliegenden finanziellen Daten

- Bereinigung der vorliegenden Datengrundlage, in der Regel sind das die handelsrechtlichen Jahresrechnungen

- Durchführung der Unternehmensbewertung

- Interpretation der Resultate aus der Unternehmensbewertung, welche in einem Abschlussbericht erläutert werden.

Methodenwahl

In der Theorie gibt es die nachfolgend aufgeführten Bewertungsmethoden zur Wertfindung:

- Substanzwertmethode

- Ertragswertmethode

- Praktikermethode

- Discounted-Cashflow-Methode (DCF-Methode)

- Mulitples-Methode

Trotz der stattlichen Anzahl von rund 45 Mitarbeitenden ist die Möbel Moser AG ein klassisches, schlank organisiertes KMU – gerade auch im Rechnungswesen. Die finanzielle Führung erfolgt pragmatisch und dementsprechend sind auch keine ausgeklügelten Controlling- Instrumente im Einsatz.

Budgets- und Finanzplanungen werden nicht systematisch erstellt, schon gar nicht über mehrere Jahre. Aus diesem Grund schliessen sich im vorliegenden Fall die zwei letzten Methoden – welche primär auf umfangreichen, zukunftsorienterten Zahlen basieren – aus.

Die Praktikermethode ist eine Mischung zwischen der Substanzwertmethode sowie der Ertragswertmethode.

Bereinigung der Datengrundlage Die Möbel Moser AG hat ihre Jahresrechnungen nach steuerlichen Aspekten erstellt. D.h. dass in den handelsrechtlichen Jahresrechnungen stille Reserven vorhanden sind, welche im Rahmen der Unternehmensbewertung aufgelöst werden. Durch dieses Vorgehen vermitteln die als Grundlage verwendeten Jahresrechnungen ein effektiveres Bild der wirtschaftlichen Situation. Die Möbel Moser AG hat basierend auf Ihrer Geschäftstätigkeit von verschiedenen steuerlich zulässigen, betriebswirtschaftlich nicht notwendigen Wertberichtigungs- und Bewertungsmöglichkeiten Gebrauch gemacht. So sind insbesondere die folgenden Bilanzpositionen zu bereinigen:

- Wertberichtigung auf den Forderungen (Delkredere)

- Warenlager (Bildung der steuerlich privilegierten Warenreserve von 35 %)

- Sachanlagen (Abschreibungen nach steuerlichen Aspekten und nicht nach Nutzungsdauer)

- Pauschale Garantierückstellung von 2 % auf dem garantiepflichtigen Umsatz

Die Erstellung der Jahresrechnung der Möbel Moser AG erfolgt auf professionelle Art und Weise und wird von einer qualitativ guten Revisionsstelle im Rahmen der eingeschränkten Revision geprüft. Die notwendigen Grundlagen für die Ausscheidung von einzeln wertberichtigten, effektiv gefährdeten Forderungen und der pauschalen Wertberichtigung sind vorhanden. Durch die Führung eines Anlageverzeichnis mit kalkulatorischen Restwerten neben den steuerlichen Buchwerten sind die entsprechenden stillen Reserven auf den Sachanlagen ersichtlich.

Weitere Einflüsse wie die vorgängige Ausgliederung der Sparte «Holzskulpturen», die Trennung der Liegenschaften vom operationellen Teil des Unternehmens sowie der erhebliche Anteil nicht betriebsnotwendiger Liquidität welche vor der Transaktion mittels Dividendenausschüttungen abfliesst sind ebenso zu berücksichtigen.

Durchführung der Unternehmensbewertung

Für die Durchführung der Unternehmensbewertung werden in der Regel die letzten drei Jahresrechnungen herbeigezogen. Aufgrund dieser bereinigten Jahresrechnungen, dem Budget des Folgejahres sowie weiteren relevanten zukunftsbeeinflussenden Informationen werden daraus die Planerfolgsrechnungen und -bilanzen sowie die Plangeldflussrechnungen über die nächsten 3 bis 5 Jahre erstellt.

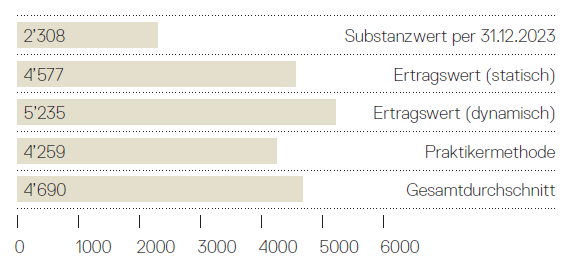

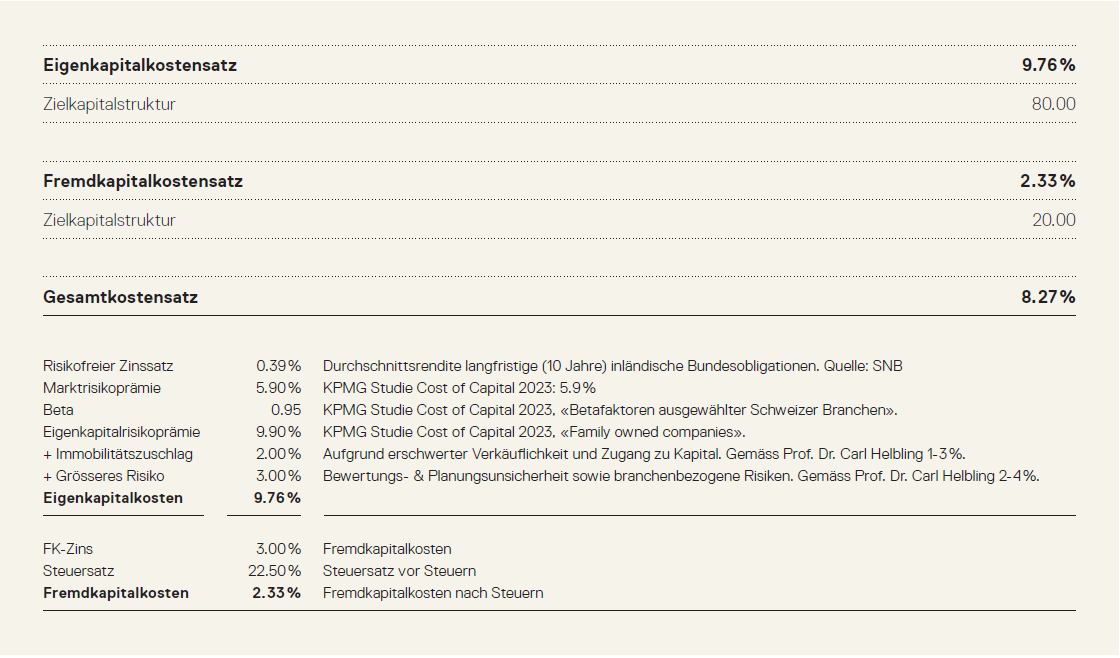

Anschliessend wird die bereinigte Substanz per Bewertungsstichtag, die idR den unteren Wert eines Unternehmens widerspiegelt, sowie der Ertragswert ermittelt (Bereinigte Jahresergebnisse kapitalisiert mit einem hergeleiteten Kapitalisierungszinssatz, wie in der folgenden Grafik ersichtlich).

Fazit

- Es empfiehlt sich eine pragmatische und verständliche Bewertungsmethodik zu wählen, die den Gegebenheiten des Unternehmens angepasst ist

- Die Erfahrung zeigt, dass der Verkäufer bereits eine Wert- (Preis-) Vorstellung hat, die in vielen Fällen rückblickend nahe des Transaktionspreises angesiedelt ist

- Transparenz zwischen den Parteien von Anfang an ist sehr wichtig

- Der Kaufpreis sollte grundsätzlich in 5 bis 7 Jahren refinanziert werden können