AbaWeb

AbaWeb

CORE Newsletter #38

Évaluation d’entreprise dans le cadre d’une succession

publié en juin 2026

Contexte

Dans la présente newsletter, nous présentons, sur la base de l’offre de conseil complète de CORE Partner SA et à l’aide d’un cas fictif, une sélection de défis et de pistes de solution pouvant se présenter lors de la succession d’une PME de taille moyenne.

Nous décrivons ci-après le contexte de l’entreprise fictive Meubles Moser SA, complété dans les articles spécialisés correspondants:

Meubles Moser SA est une entreprise familiale de longue tradition située en Suisse alémanique, qui incarne depuis plus de 60 ans un savoir-faire artisanal de haute qualité, des meubles durables et un conseil personnalisé à la clientèle. Avec environ 45 collaborateurs dans les domaines de la production, de la vente, de la logistique et de l’administration, l’entreprise compte parmi les prestataires établis de sa région et jouit d’une excellente réputation auprès de la clientèle privée et professionnelle.

Mais l’environnement dans lequel évolue Meubles Moser a sensiblement changé ces dernières années. La

digitalisation croissante exige des processus plus efficaces, une infrastructure informatique moderne et de nouveaux canaux de distribution. Les exigences réglementaires – que ce soit dans les domaines des finances, de la sécurité ou de la durabilité – ne cessent de s’accroître. Parallèlement, l’entreprise ressent les effets de la pénurie de main-d’oeuvre qualifiée: trouver des collaborateurs qualifiés et les fidéliser à long terme devient un défi stratégique.

est nécessaire pour continuer à s’imposer avec succès sur le marché à l’avenir, sans perdre les valeurs qui caractérisent l’entreprise depuis des décennies: qualité, fiabilité et savoir-faire artisanal. À cela s’ajoute un autre facteur décisif: le propriétaire, Max Moser, prévoit d’organiser sa succession pour des raisons d’âge.

Cela soulève des questions supplémentaires concernant l’évaluation de l’entreprise, la stratégie de succession, le transfert de propriété, le développement organisationnel et l’avenir de la culture de gestion.

Meubles Moser SA est ainsi emblématique de nombreuses PME suisses qui sont confrontées à la tâche de concilier tradition et modernité.

Évaluation d’entreprise dans le cadre d’une succession

Dans le cadre de la mise en oeuvre du plan de succession prévu pour Meubles Moser SA, la question se pose de savoir à quel prix les deux, voire trois collaborateurs de longue date, pourront acquérir les actions de Meubles Moser SA. Outre son souhait de voir l’oeuvre de sa vie se poursuivre avec succès, Max Moser a également des attentes financières, le produit de la vente des actions de Meubles Moser SA devant contribuer au financement d’une partie de sa retraite. En revanche, les successeurs potentiels sont en pleine vie active et ne disposent eux-mêmes que de fonds propres limités pour acquérir les actions de Meubles Moser SA. Ils ont en outre entendu dire qu’un financement du prix d’achat devrait, de manière réaliste, être remboursé en 5 à 7 ans

Une évaluation d’entreprise permet de définir un cadre pour la détermination du prix d’achat des actions de Meubles Moser SA. Nous allons voir ci-après comment une telle évaluation d’entreprise peut se dérouler.

Processus d’évaluation en général

Le processus d’évaluation peut être divisé en plusieurs étapes:

- Définition de la méthode d’évaluation de l’entreprise sur la base des données financières disponibles

- Ajustement des données disponibles, qui sont généralement les comptes annuels établis selon le droit commercial

- Réalisation de l’évaluation de l’entreprise

- Interprétation des résultats de l’évaluation de l’entreprise, qui sont expliqués dans un rapport final.

Choix de la méthode

En théorie, les méthodes d’évaluation suivantes sont utilisées pour déterminer la valeur:

- Méthode de la valeur intrinsèque

- Méthode de la valeur de rendement

- Méthode des praticiens

- Méthode des flux de trésorerie actualisés (méthode DCF)

- Méthode des multiples

Malgré son effectif respectable d’environ 45 collaborateurs, Meubles Moser SA est une PME classique à l’organisation allégée, notamment en matière de comptabilité. La gestion financière est pragmatique et, par conséquent, aucun outil de contrôle de gestion sophistiqué n’est utilisé.

Les budgets et les prévisions financières ne sont pas établis de manière systématique, et encore moins sur plusieurs années. C’est pourquoi, dans le cas présent, les deux dernières méthodes – qui reposent principalement sur des chiffres détaillés et prospectifs –sont exclues.

La méthode pratique est un mélange entre la méthode de la valeur intrinsèque et la méthode de la valeur de rendement.

Ajustement de la base de données

Meubles Moser SA a établi ses comptes annuels selon des critères fiscaux. Cela signifie que les comptes annuels établis selon le droit commercial comportent des réserves latentes, qui sont dissoutes dans le cadre de l’évaluation de l’entreprise. Grâce à cette approche, les comptes annuels utilisés comme base donnent une image plus fidèle de la situation économique. Meubles Moser SA a, sur la base de son activité commerciale, recouru à diverses possibilités de correction de valeur et d’évaluation fiscalement admissibles, mais non nécessaires d’un point de vue économique. Il convient donc notamment d’ajuster les postes du bilan suivants:

- Correction de valeur sur les créances (ducroire)

- Stocks (constitution d’une réserve de marchandises fiscalement privilégiée de 35 %)

- Immobilisations corporelles (amortissements selon des critères fiscaux et non selon la durée d’utilisation)

- Provision forfaitaire pour garantie de 2 % sur le chiffre d’affaires soumis à garantie

Les comptes annuels de Meubles Moser SA sont établis de manière professionnelle et vérifiés par un organe de révision renommé dans le cadre d’un contrôle restreint. Les bases nécessaires à la distinction entre les créances faisant l’objet d’une provision individuelle pour les risques bien réels et la provision forfaitaire sont disponibles. La tenue d’un registre des immobilisations indiquant les valeurs résiduelles calculées parallèlement aux valeurs comptables fiscales permet de mettre en évidence les réserves latentes correspondantes sur les immobilisations corporelles.

Il convient également de tenir compte d’autres facteurs, tels que la scission préalable de la branche «sculptures sur bois», la séparation des biens immobiliers de la partie opérationnelle de l’entreprise, ainsi que la part importante de liquidités non nécessaires à l’exploitation qui a été retirée avant la transaction sous forme de distributions de dividendes.

Réalisation de l’évaluation de l’entreprise

Pour réaliser l’évaluation de l’entreprise, on se réfère généralement aux trois derniers comptes annuels. Sur la base de ces comptes annuels ajustés, du budget de l’année suivante ainsi que d’autres informations pertinentes susceptibles d’influencer l’avenir, on établit les comptes de résultat et les bilans prévisionnels ainsi que les tableaux de flux de trésorerie prévisionnels pour les 3 à 5 prochaines années.

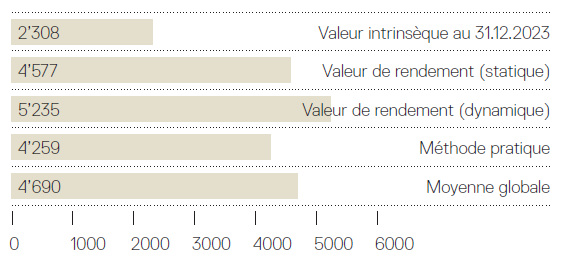

On détermine ensuite la valeur intrinsèque ajustée à la date d’évaluation, qui reflète généralement la valeur minimale d’une entreprise, ainsi que la valeur de rendement (résultats annuels ajustés capitalisés à un taux de capitalisation dérivé, comme le montre le graphique ci-dessous).

Ces deux valeurs permettent d’obtenir la valeur selon la méthode des praticiens, pondérée de manière multiple à l’aide de la formule «((1 x valeur intrinsèque + 2 x valeur de rendement) / 3)». À l’aide d’une combinaison de méthodes, nous comparons les valeurs d’entreprise correspondantes et pouvons ainsi présenter la fourchette de manière simple et pragmatique.

Conclusion

- Il est recommandé de choisir une méthode d’évaluation pragmatique et compréhensible, adaptée à la situation de l’entreprise

- L’expérience montre que le vendeur a déjà une idée de la valeur (du prix) qui, dans de nombreux cas, se situe rétrospectivement près du prix de transaction

- La transparence entre les parties dès le début est très importante

- Le prix d’achat devrait en principe pouvoir être refinancé dans un délai de 5 à 7 ans